证券时报记者 胡敏文

审计关乎公众利益,零丁性是审计的根基。把柄章程,国有企业(含国有控股上市公司)勾搭聘请归拢司帐师事务所的时候不得向上8年,确有需要的,可按章程延伸至不向上10年,之后须开展交替。关于非国有上市公司,联系章程未作强制。

证券时报记者梳理统计发现,A股市集超千家上市公司聘任归拢司帐师事务所勾搭审计向上10年,部分就业周期长达二三十年。

上市公司与审计机构长久合作有一定的实践合感性,但“熟习的处所无风光”,尤其是关系固化、利益绑缚之下,审计零丁性是否会被稀释?上市公司与审计机构的合作应该怎样细目合理期限?

逾千家公司十年未换审计机构

从现行功令来看,2023年,财政部、国资委和证监会三部门出台审计交替新规,针对国有企业成就10年最高任期的强制交替条目,民营上市公司暂无此类管理。行业层面,面前署名注册司帐师彭胀5年强制轮岗轨制,未条目司帐师事务所举座交替。

轨制层面的各异,直不雅体当今A股市集的审计合作样式中。据证券时报记者统计,死心2025年年报审计职责全面收官,A股共有向上1200家上市公司领受单一司帐师事务所勾搭审计向上10年,占全市集上市公司总和的22%。其中,184家上市公司的审计机构任期突破20年;部分企业的审计履职年限向上30年。

荟萃2025年年报举座审计服从来看,A股共有211家上市公司被出具非标审计成见,其中,勾搭十年以上未更换审计机构的上市公司中,有31家被出具非标成见。

不少因财务作秀遭到监管重罚的上市公司,存在长久独家绑定归拢家审计机构的情况。康好意思药业、退市中国恒大、退市ST旭电等财务作秀典型案例,在企业风险全面自满之前,均聘请单一司帐师事务所10年以上,而审计方并未充分识别、警示潜藏的财务隐患。

部分上市公司遭受监管处罚后,仍不绝沿用原审计机构。以ST东说念主福为例,该公司2024年遭证监会立案,2025年落地行政处罚,但同期年报审计依旧请托原司帐师事务所,两边合作时长已向上20年;ST宁科、念念创智联等企业也出现了同类情形。

为何不少上市公司倾向于长久与归拢家审计机构合作?某头部司帐师事务所联合东说念主坦言,一方面,企业对审计机构依赖性强,减值计提、收入阐述等要害司帐科罚高度依赖审计判断,换所易出现判断各异,增多交流成本;另一方面,初度相连审计业务需核查期初数据,摸排内控与业务,每每会导致审计职责量和时候成本大幅增多。同期,老本市集已形成固有风险判断逻辑,精深将平常换所、大所转小所视作财务风险预警信号,可能触发监管问询。因而,大齐企业非必要不会松驰换所。

超长审计任期易生息风险

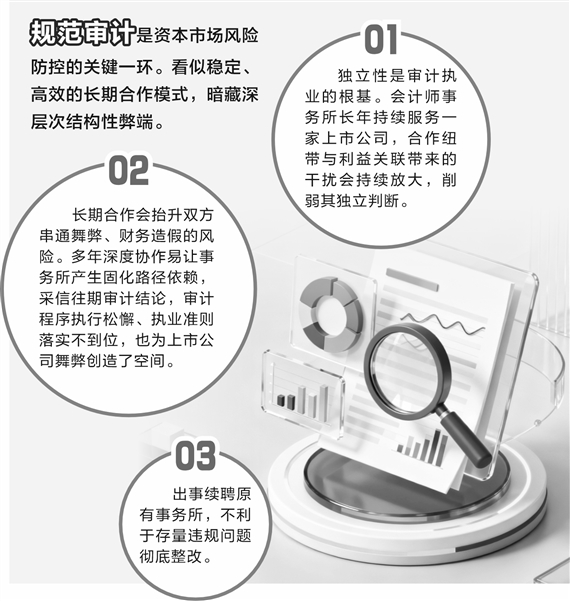

设施审计是老本市集风险防控的要害一环。看似雄厚、高效的长久合作模式,遮拦深眉目结构性瑕疵。多位业内东说念主士以为,超长久绑定的合作关系,可能缓缓放松审计的零丁性与管理力。

领先,零丁性是审计执业的根基。荣晟IPO照拂人王立慧指出,国产精品视频一区国模私拍司帐师事务所终年连续就业一家上市公司,合作纽带与利益关联带来的侵扰会连续放大。长久相处形成的“熟东说念主关系”,可能影响审计东说念主员的奇迹怀疑,使其难以客不雅审慎甄别财务隐患,放松其零丁判断。

“针对审计客户依赖、长久合作绑定的情形,监管层面明确条目审计机构落实全套合规管控枢纽,以此对冲长久合作带来的执业风险。但在实操中,联系合规历程有可能流于格式、依稀彭胀。”东合创投风控总监曹尚银说。

其次,长久合作也会抬升两边串连作弊、财务作秀的风险。

据西南政法大学审计与法治征询中心彭胀主任胡耘通分析,多年深度互助易让事务所产生固化旅途依赖,采信往期审计论断,审计枢纽彭胀松懈、执业准则落实不到位,也为上市公司作弊创造了空间。

南京师范大学泰州学院商学院特聘西宾胡上刚也指出,不少审计机构出现执业偏差,问题并非出在审计时刻层面,而是源于“关系经济”。两边形成“互不破裂”的博弈惯性,不肯芜乱长久合作样式,即便出现财务违法也互相包容,变成审计监督制衡功能失效。

临了,出事续聘原有司帐师事务所,不利于存量违法问题透澈整改。

“出过后,上市公司可能通过‘旋乾转坤’的状貌将原有违法问题合理化,使得财务整改仅停留在名义。”驰名财税审巨匠刘志耕说。

审计任期应有合理交替

审计任期激发的行业矛盾日渐突显:审计机构与企业长久合作容易形成利益绑定,影响审计零丁性;而简便地“一换了之”,又会变成财报数据口径波动、企业合规成本高涨。

针对面前行业痛点,多位业内东说念主士荟萃市集实操情况,惨酷分层优化有计算,均衡审计零丁性与老本市集信息表示雄厚性。

一是调和全市集监管圭臬,彭胀弹性交替周期。

王立慧建议,有序调和通盘上市公司基准交替年限,渐渐已毕A股市集审计监管圭臬一体化。为幸免“一刀切”激发的聚会换所冲击,可成就弹性交替窗口期。上市公司可荟萃自己业务复杂进度、狡计发展情况和财报表示雄厚性需求,在合规区间内自主择机完成司帐师事务所交替。

二是细化“CPA分层轮岗+事务所遏抑交替”。

刘志耕示意,应严格落实要害审计联合东说念主轮岗功令,轮岗后严格彭胀冷却期条目。关于与企业勾搭合作满10年的司帐师事务所,不是简便强制更换审计机构,而是通过多重技巧强化零丁性,比如全面交替技俩中枢审计团队,由事务所里面零丁团队开展二次质料复核,并出具专项零丁性核查叙述等。

三是管理无序换所行径,整治行业恶性竞争乱象。

“无论交替司帐师事务所,已经交替注册司帐师,均会变成合规成本上升问题。在一定进度上,新所粗略新署名司帐师团队均会插足更多的元气心灵开展审计职责,以确保审计质料。固然,审计质料的擢升,弗成只是依赖于司帐师事务所的审计职责。”胡耘通说。

审计交替也不宜过频。某头部司帐师事务所联合东说念主对此作出教导,无序换所会反噬审计质料。部分上市公司手抓温暖换所的主动权,借机压低审计就业价钱;若是上市公司不可温暖更换司帐师,司帐师反而能保险审计零丁性。

长久就业生息的情面绑缚、监督软化、言语权失衡等问题,怎样通过精好意思化功令化解现有弊病,仍有待行业与监管层共同探寻。